Penulis : Nurul Hidayah

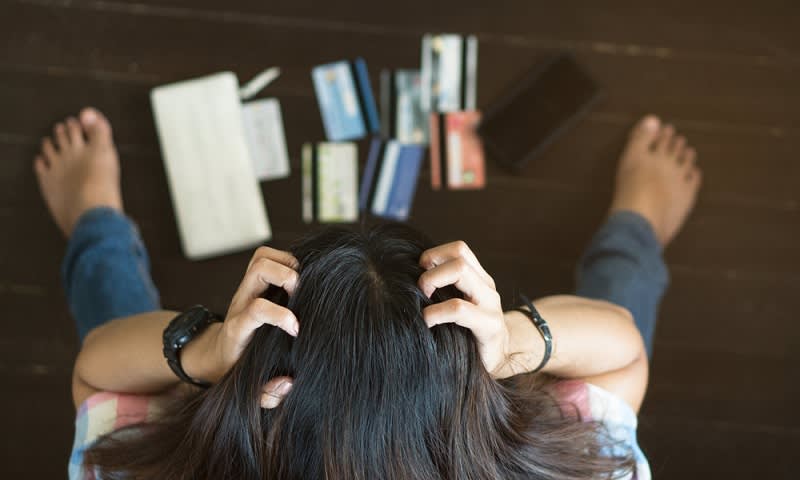

Jawa Tengah, bhayangkaraperdananews.com – Covid-19 memberikan dampak yang signifikan pada semua bidang. Termasuk diantaranya adalan bidang ekonomi. Terdapat berbagai gejolak pada kondisi perekonomian masyarakat Indonesia. Dari berbagai kebutuhan yang paling diutamakan adalah kebutuhan pangan. Sedangkan pada sektor sandang, papan maupun yang lainnya menjadi kebutuhan sekunder bahkan tersier. Untuk mencukupi kebutuhan pokok tersebut tak jarang masyarakat yang melakukan segala cara. Baik dari penghasilannya, bahkan bagi masyarakat yang tidak memiliki penghasilan sampai rela berhutang kepada pihak lain agar dapat melangsungkan hidup.

Dari kondisi yang demikian, sudah tidak menjadi hal yang aneh apabila banyak dari masyarakat yang memiliki pinjaman ataupun hutang pada berbagai Lembaga keuangan mengalami kemacetan dalam hal membayar kewajiban angsurannya. Kondisi saat seorang nasabah tidak mampu lagi membayar atau mencicil pinjaman disebut dengan istilah kredit macet. Kondisi ini ternyata bisa menyebabkan banyak masalah, mulai dari kesulitan memperoleh persetujuan kredit sampai blacklist oleh pihak bank ataupun Lembaga keuangan lainnya.

Ada beberapa prinsip meminjam yang harus dijadikan acuan, adalah sebagai berikut:

1.Pengajuan pinjaman sesuai kebutuhan dan kemampuan finansial.

Kedua hal tersebut harus dijadikan acuan utama dalam pengajuan kredit. Artinya plafon kredit yang diajukan harus sesuai dengan kemampuan angsuran tiap bulannya. Misalnya total angsuran tiap bulan yang menjadi kewajiban tidak boleh melebihi dari 30% dari total penghasilan.

2. Hindari kredit yang bersifat konsumtif.

Kredit yang bersifat konsumtif mengakibatkan nasabah semakin terlilit hutang. Karena kegunaaan dana itu tidak menghasilkan income tambahan. Mengajukan pinjaman merupakan hak setiap orang. Kegunaannya pun berbeda-beda. Alangkah baiknya berutang untuk kegiatan produktif, seperti modal usaha, membeli peralatan bekerja, investasi properti, dan lainnya. Jadi pinjaman akan bermanfaat. Bahkan menghasilkan, sehingga uang dari modal usaha maupun bekerja dapat digunakan untuk membayar utang. Hindari pemakaian utang untuk tujuan konsumtif demi memenuhi gaya hidup atau gengsi semata. Belanja konsumtif justru banyak mudaratnya, tidak menghasilkan apapun, kecuali menghabiskan uang.

3. Disiplin waktu.

Kita harus membiasakan diri untuk disiplin waktu. Jangan sampai kita menunda pembayaran angsuran. Atau bahkan sampai melewati tanggal jatuh tempo. Karena selain akan memunculkan denda keterlambatan dan membuat total hutang bertambah besar juga akan mengakibatkan munculnya blacklist pada SLIK (Sistem Layanan Informasi Keuangan) individu.

Jika kita kita memiliki kredit yang terlanjur macet maka harus dicari solusinya, bukan justru dihindari. Semakin kita menghindar dan tidak kooperatif terhadap pihak perbankan atu Lembaga keuangan, justru akan berakibat fatal. Untuk mengatasi hal tersebut dapat dilakukan beberapa hal:

1.Penghitungan Kembali neraca keuangan bulanan.

Kita harus memastikan sumber pendapatan kita. Menghitung besaran yang kita dapatkan. Setelah itu kita juga harus menghitung dengan pasti semua pengeluaran termasuk didalamnya yaitu kewajiban angsuran terhadap perbankan.

2. Konsultasikan kepada pihak bank maupun Lembaga keuangan yang terkait.

Hal ini perlu kita lakukan agar pihak bank mengetahui kondisi keuangan kita. Bahkan mungkin dapat memberikan kebijakan berupa keringanan bunga.

3. Penjadwalan pembayaran kewajiban angsuran (rescheduling).

Kita harus mengatur waktu pembayaran kewajiban angsuran disesuaikan dengan pemasukan yang ada. Selain itu kita juga perlu mengatur jangka waktu pengambilan kredit (tenor) untuk diperpanjang agar kita dapat membayar cicilan sesuai dengan kemampuan kita.

4. Persyaratan Kembali (restructuring).

Selain rescheduling kita juga bisa bermohon ke pihak perbankan atau Lembaga keuangan untuk melakukan restructuring. Yaitu upaya perbaikan yang dilakukan dalam kegiatan perkreditan terhadap debitur yang berpotensi mengalami kesulitan untuk memenuhi kewajibannya. Kebijakan restrukturisasi kredit yang dilakukan pihak bank antara lain melalui:

1. Penurunan suku bunga kredit;

2. Perpanjangan jangka waktu kredit;

3. Pengurangan tunggakan bunga kredit;

4. Pengurangan tunggakan pokok kredit;

5. Penambahan fasilitas kredit; dan/atau

6. Konversi kredit menjadi Penyertaan Modal Sementara

(MBPN-red)